A企业(享受减税)

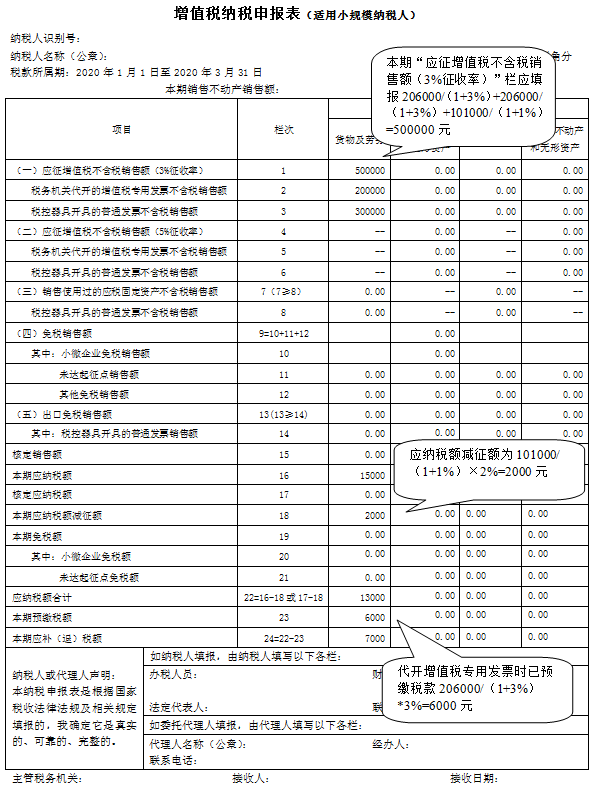

该企业为按季申报的增值税小规模纳税人,2020年1月销售五金材料,自行开具增值税普通发票价税合计20.6万元,税务机关代开增值税专用发票价税合计20.6万元,2月停业,3月销售五金材料,开具1%征收率增值税普通发票价税合计10.1万元。

(1)增值税计算

2020年一季度不含税销售额206000/(1+3%)+206000/(1+3%)+101000/(1+1%)=500000元>小微免税标准30万,不可享受小微免税政策。

应征增值税不含税销售额206000/(1+3%)+206000/(1+3%)+101000/(1+1%)=500000元

应纳税额206000/(1+3%)*3%+206000/(1+3%)*3%+101000/(1+1%)*1%=13000元

该纳税人在代开增值税专用发票时已预缴税款206000/(1+3%)*3%=6000元,因此,该纳税人本期申报时只需缴纳增值税13000-6000=7000元

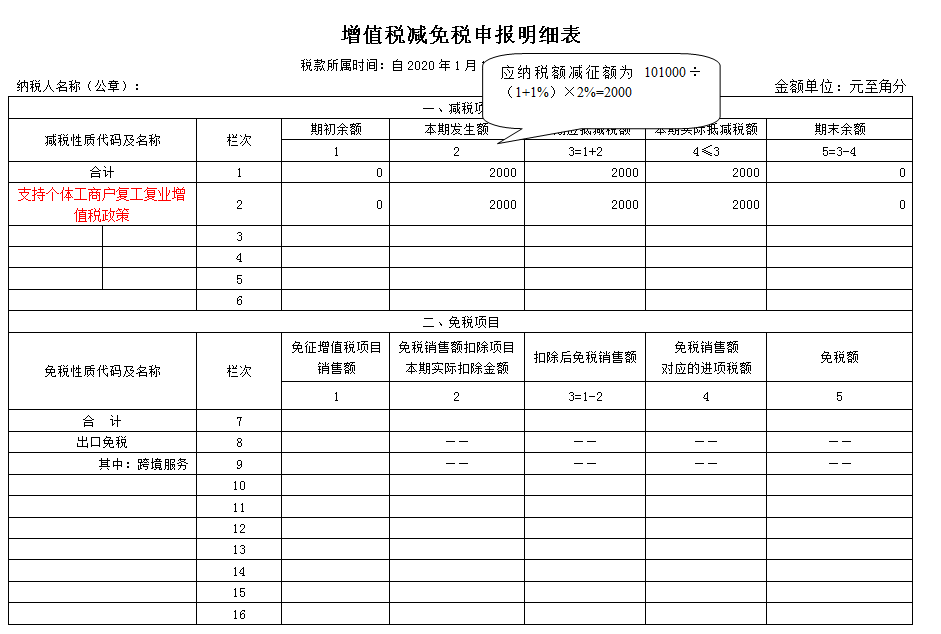

(2)申报要点

减按1%征收率征收增值税的销售额应当填写在主表“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在主表第16行“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

1329356022@qq.com

(24小时内回复)

0591-88186346

商用QQ

1329356022

(如不在线请稍候再拨)

0591-88186346

QQ:1329356022